那么什么是董事责任保险?新《公司法》背景下的董事责任保险有什么用?

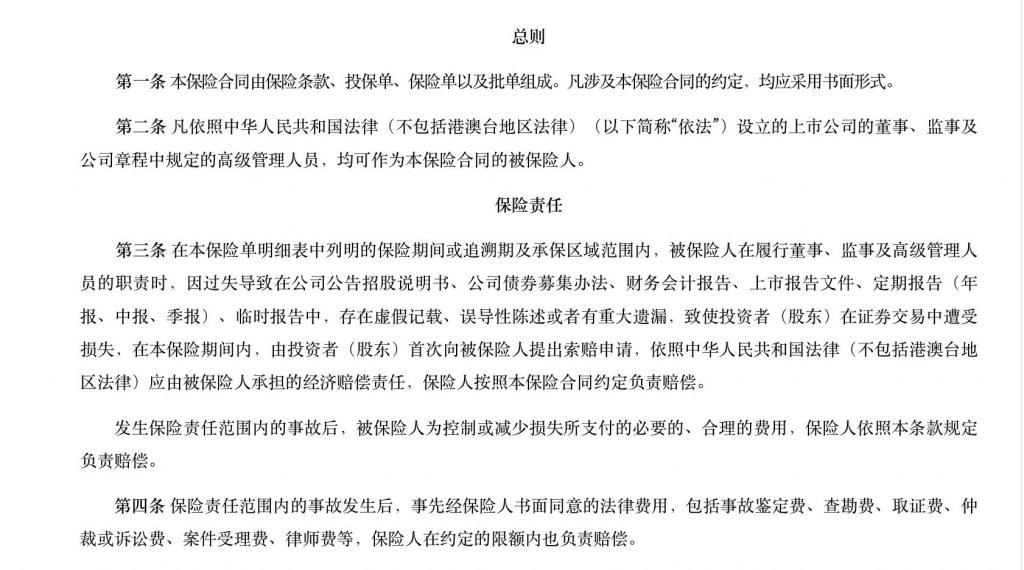

一、董事责任保险的定义

从分类上来说,董事责任保险属于财产险中的责任险范畴,和医疗职业责任保险、律师职业责任保险、会计师职业责任保险等相同,都属于特殊的职业责任保险。

二、董事责任保险的内容

董事责任保险的投保人只能是公司,包括有限责任公司和股份有限公司。

长久以来,很多保险公司的董事责任保险产品将投保人仅限于上市公司。那是因为,在新《公司法》出台之前,现行生效的法律规定中明确提及董事责任险的相关规定有两个。一是《上市公司独立董事管理办法》第四十条,二是同为证监会规范性文件的《上市公司治理准则》第二十四条,均系针对上市公司的相关法律规定。所以在保险市场中,一些保险公司的董事责任保险条款将投保人仅限于了上市公司,但是随着新《公司法》的实施,明确了所有公司均系董事责任保险的适格投保人。

图片来源于中国保险行业协会官网

董事责任保险的被保险人即是投保人公司的董事、监事及公司章程里规定的高级管理人员。董事责任保险通常实行不记名投保,被保险人范畴相对宽泛,从公司组织结构上自动涵盖在公司、子公司任职董监高个人,董事(含独立董事),监事或高级管理人员(含退休,外派),影子董事,外部实体董事,甚至上述所有人的配偶和任何能够代表投保人行为的雇员等;从时间结构上涵盖时任、现任和在未来一年的保险期间内新任职的人员。

3.保险责任

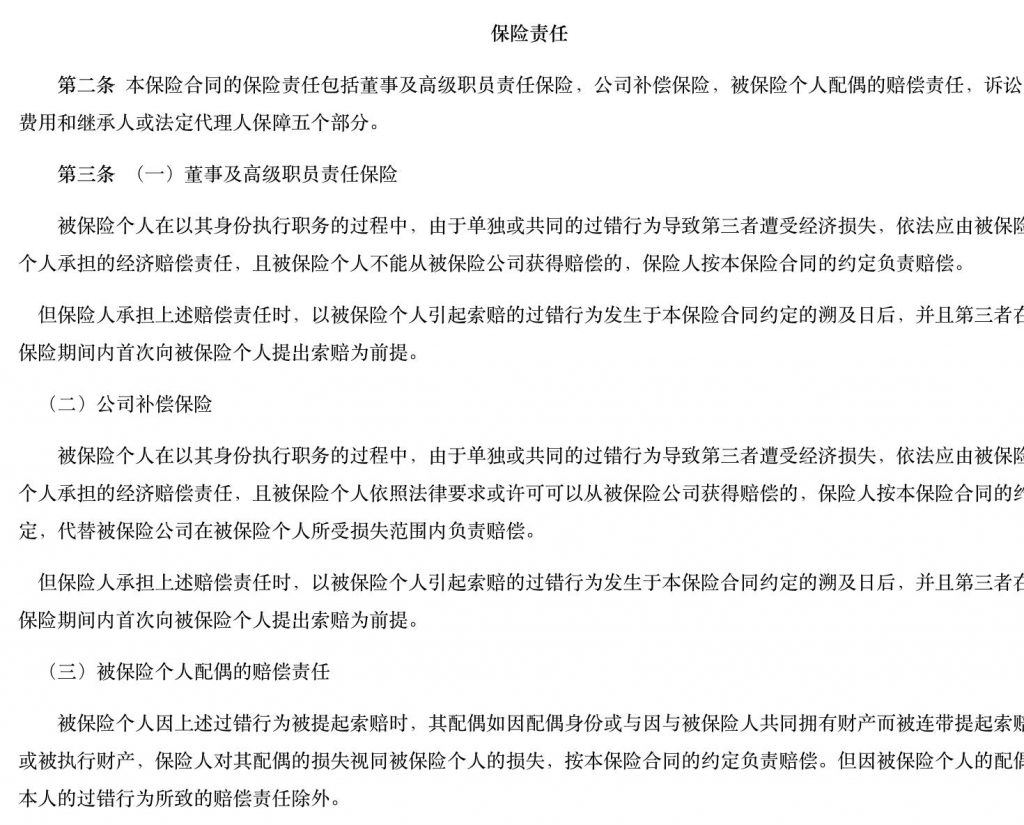

总体来说,董事责任保险的保险责任范围就是因被保险人(公司董事、监事及高级管理人员)的过失或不当行为导致投保人对第三方依法应承担的损害赔偿责任,包括对外赔偿责任以及解决纠纷所需的法律费用。

图片来源于中国保险行业协会官网

董事责任保险的保险期间通常是一年。董事责任保险通常采取索赔发生制,指在无特殊情况下(如先前行为或先前诉讼等),董事责任保险的索赔请求只要在保险期间内首次提出即可。换而言之,就是在保险合同生效期间被索赔而产生保险赔偿责任,但并不要求保险事故(过失/不当行为)也发生在保险期间内。

另外,有些董事责任保险产品会约定发现期条款。指当保险期届满,公司不再续保,在保单有效期内实施的不当行为,在后续的发现期内被索赔或是被调查的,保险人依然承担责任。

三、董事责任保险在我国的市场现状

直至如今,董事责任保险市场规模较小,投保率相对较低,市场发展一直不温不火,上市金融机构是董事责任保险的主要投保人。究其原因,一是在新《公司法》出台之前,董事责任保险的法律规定少、效力层级低。如前所述,现行生效的法律规定中明确提及董事责任险的相关规定有两个。一是《上市公司独立董事管理办法》第四十条,二是同为证监会规范性文件的《上市公司治理准则》第二十四条,均系针对上市公司的部门规章,法律效力层级较低。导致该险种的投保人大都为上市公司,即便在上市公司中,我国上市公司董事责任保险的覆盖率也远远低于西方发达国家地区。据媒体统计,97%的美国公司和90%的欧洲公司都购买了董责险。香港地区,董事责任险的购买率达到了60%至70%。在我国的5000多家A股上市公司中,董事责任保险投保率大约仅有10%。

二是该险种理赔较为苛刻,条款描述较为模糊,对于被保险人的“过失”或“不当”行为界定上,存在较大的争议。

四、新《公司法》背景下的董事责任保险

董监高法律义务的明晰可能在将来引发更多的法律纠纷,会间接导致董事责任保险理赔案件的增多。

【法条指引】

公司为董事投保责任保险或者续保后,董事会应当向股东会报告责任保险的投保金额、承保范围及保险费率等内容。

本文作者

申鹏亮

申鹏亮

从事律师工作后,着力于民商事争议解决,企业常年法律服务等领域。在复杂民商事纠纷、企业经营日常管理法律服务、保险合同纠纷,劳动争议纠纷等领域均有丰富工作经验。